5月15日,去哪儿网公布了2014年第一季度财报,总收入3.36亿元,同比增长83.6%,但亏损达到1.84亿元,为去年同期的7.6倍。互联网互企业先抢份额后取利润,烧钱买客户、贴钱提供服务,无可厚非。只是营收长八成亏损增八倍,有些触目惊心。

去哪儿为何亏这么多

由于旅游行业季节性波动很大,研究季报时不仅要与上季度进行比较,更重要的是与去年同期的比较。把去哪儿网今年一季度成本、费用占营收的比例进行环比和同比,很容易看清亏损的症结所在。

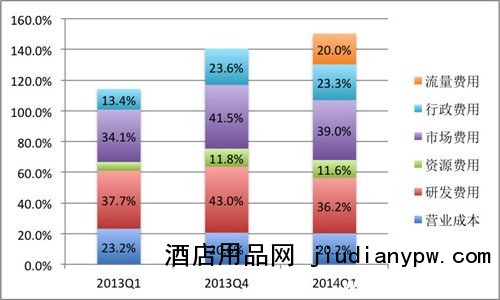

去哪儿网2013Q1、2013Q4、2014Q1成本费用构成对比

1、狂增的研发费用

研发费用为1.21亿,较去年同期增长116.8%,营收增长为83.6%。

值得注意的是,去哪儿网年报披露百度授权使用“new travel platform”。2013年10月1日至12月31日为测试,2014年1月1日正式上线。所谓“新平台”,就是“百度旅游产品中间页”。(注:“中间页”是李彦提出的概念,指介于搜索引擎和用户之间的一类网站,从百度获得流量,通过为用户或广告主提供某种增值服实现流量变现)

投资人不懂技术也不想打探去哪与百度间的“机密”,但有三个与切身利益相关的问题不得不问:

第一,用百度提供的平台,对去哪儿有何益处?

第二,原来用自己研发的平台,现在用百度的,貌似工作量有所减少。但一季度研发费从去年同期的5590万增至今年的1.21亿,总该有个解释吧?

第三,去哪儿网从百度的“中间页”变成百度中间页的用户,在价值链中的定位有多大变化?

2、市场费用边际效益急缩

市场费用为1.31亿,同比增长158.8%,比营收增长率高出近一倍,几乎占营收的四成(携程为23%)。

从去哪儿一季度报表看,增加1元市场费用,只能增加1.4元毛利润。在计算净利润时市场费用及研发、行政等费用都得扣除,所以去哪儿网多增加一元钱市场费用对净利润的贡献只有0.4元。而2013年相对于2012年,增加一元钱市场费用对净利润的边际贡献为0.94元。市场推广支出的边际效益急剧缩小不是好事,意味着砸钱买份额的路走到了尽头。

而糟的是,一季度真实的市场费用远不止1.31亿,详见下文。

3、资源费用

这是首次出现在在财报中的一项费用,原文叫“Product sourcing”,就是象OTA(onlline Travel Agency)那样派人到线下与酒店打交道,从获得“客房资源”到催收佣金,故称之为“资源费用”。

2014年一季度,此项费用为3890万元,相当于营收的11.6%。通过与以往季度对比,发现这项费用是从原来的“市场费用”中“拆分”出来的。如果加上这笔,市场费用将达到1.7亿元,占到营收的50.6%!

第一感觉是:去哪儿玩这手为的是遮掩过高的市场费用,细想却有有两重深意。

一是“生态”的改变。去哪儿网不承认自己是OTA,说OTA是它的供货商。如今明火执杖地派“地面部队”去签酒店,就算暂时通过市场细分做到与OTA相安无事,双方迟早会兵戎相见(这一幕在这两年已在断续上演)。

二是“体质”的改变,去哪儿标榜自己为高科技公司,大有用机器横扫携程、艺龙“人海”的气势。现在,去哪儿也开始用人海战术,要命的不在于丢了面子,而在于这是典型的以已之短攻敌之长。与传统OTA比拼整合酒店资源,不要说携程,熟读《战争论》的崔广福就够庄辰超对付了。

4、流量费用

2011年6月,百度投资3.06亿美元获得去哪儿60%股权。此后,百度开始了对去哪儿的“流量投资”。

打开百度,输入机票二字,前七个搜索结果中携程、去哪儿各出现三次。艺龙、同程、马蜂窝也出现在首页,除了去哪儿,各家都是花大价钱得到这种位置的。

据披露,去哪儿网2012年、2013年流量中的51%来自百度。2012年,去哪儿为来自百度的流量中的36%支付了费用,其余64%百度“白送”。2013年,去哪儿只为16%的百度流量付费,其余84%白拿。百度此举显然是为支持去哪儿上市。

仗着百度的流量补贴,去哪儿登上机票预定第一的宝座并于2013年11月登陆纳斯达克,总市值一度超过30亿美元。百度成为最大的赢家,持股市值超过16亿美元。

但百度并不打算让去哪儿永久享用““免费午餐”。根据协议,百度将在2014、2015、2016年分别向去哪儿网输送21.90亿、21.90亿、21.96亿搜索查询。作为代价,去哪儿授予百度认购4580万B类股票的选择权。这些股票相当于去哪儿已发行股票的13.6%,执行价为零!

2014年一季度,去哪儿网计入一笔6694.6万的费用(折合1076.9万美元),就是付给百度股票的成本。这样算来,去哪儿市场费用占营收的70.5%。

营业成本、行政费用“表现正常”,但合起来已占到营收的43.5%。从各个方面来讲,去哪儿都相当地会花钱!

去年庄辰超对投资人说:“去哪儿营销成本占收入比例会逐渐下降“、“收入增长速度会远高于研发(增长)速度”、“去哪儿的盈利从这儿产生”。但实情是,市场费用、研发费用等合计占营收的比例从去年一季度的114%,增到今年一季度的150%,“逐渐下降”从何谈起。

股票换流量值不值?

因为是白给,此项费用可由支付的股票数乘以支付时股票的公允值(Fair Value)直接得到。尽管去哪儿网没有公布Fair Value的数值和算法,以200个交易日均价计算不会有多大误差。去哪儿ADS的200日均价为28美元(每份ADS代表3股),可推算出授予百度115万股,占4580万股的2.5%。去哪儿的股东注意了,不论年付还是季付,以后还有40倍于此的股票要送!

由于送出的是股票而非现金支出,按Non-GAAP(非通用会计准则)可不计入成本。去哪儿的CFO就跑到华尔街对基金经理和分析师说:GAAP是给SEC看的,请用Non-GAAP给我们估值。投资人听没听进去,看去哪儿股价就知道了。

去哪儿网上市以来股价走势(USD/ADS)

对于用股票向百度支付流量费用,可以这么说:如果这是一家好公司,代价太大了,不如按点击付费;如果这是一家垃圾公司,代价太小了,因为它的股票不过是废纸,吃亏的是百度。

不过,百度早料在前头,协议规定:如果百度不要股票,去哪儿需分三次向百度支付合共4.23亿美元。按最新汇率1美元况6.23人民币来计算,未来三年百度“送”来的65.76亿流量,每次费用为刚好为0.40元。 原来百度是按每次查询4毛钱来计费的。

去哪儿的商业模式很简单:查询流量转换为机票预订(转化率约为2%),然后按预订量收取佣金。

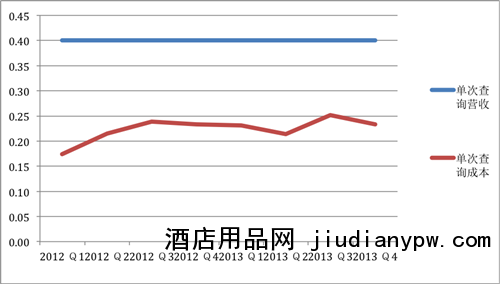

那么每次搜索给去哪儿带来多少收益呢? 由于百度输送的流量主要来自PC端,其中90%关于机票。所以,研究重点应当是PC端机票查询转化为机票预订业务营收的情况。

PC端机票查询成本与营收(单位:元)

观察2012~2013年八个季度的情况,发现每次查询带来的营收在0.17元至0.25元之间波动,距离百度0.4元的计费标准差距很大且没有缩小的迹象。

之前为扶持去哪儿上市,百度没有严格按标准收费。2014年1月1日起,百度不仅要收,而且是股票、美金怎么划算怎么收,选择权在百度手中。百度确保划算,去哪儿网的投资人将确保不划算,还有比这更令人绝望的处境吗?

结论

平台独立性存疑、研发经费不明不白地翻倍、发扬短板扑到线下、真实的市场费用相当于营收的七成,4毛钱代价换来的流量只能产生2毛5分钱营收……这4毛还可能得用股票支付(在股票还有点价值的时候)。

去哪儿有什么转机?直接到线下签酒店、拿景点门票,但携程、艺龙、同程等1200多家OTA严阵以待,去哪儿获胜的机会渺茫。最大的希望就是百度“知心搜索”能更精准地推测用户心理,输送给去哪儿的流量转化率更高,现在只有2%,貌似有较大提升空间。

对百度来讲,去哪儿是“中间页变现”及“流量炒股”的试验品,成败还有待观察。但站在投资人角度,这是一间令人绝望的公司。